Wat is BTW-carrouselfraude?

Bij BTW-carrouselfraude draagt een ondernemer geen BTW af aan de Belastingdienst, terwijl de ondernemer die BTW wel in rekening brengt. Bij deze vorm van fraude zijn altijd meerdere partijen betrokken. Er is over het algemeen sprake van een grensoverschrijdend component binnen de Europese Unie. U kunt als ondernemer ongewenst en zelfs zonder dat u het heeft gemerkt bij BTW-carrouselfraude betrokken zijn geraakt.

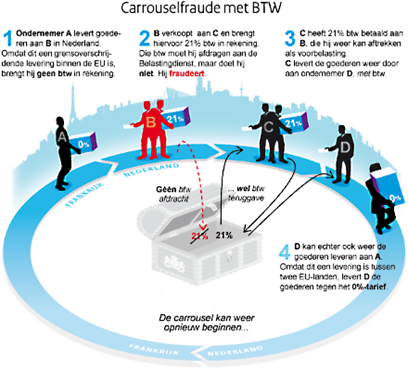

Hoe gaat BTW-carrouselfraude in zijn werk? We geven een voorbeeld:

De eerste betrokken partij is de leverancier, partij A. Deze levert goederen tegen het 0%-tarief aan een ondernemer uit een andere lidstaat, partij B. Dit 0%-tarief geldt omdat er sprake is van een grensoverschrijdende levering binnen de Europese Unie. Partij B rekent vervolgens bij de doorverkoop van deze goederen wél BTW door aan de afnemer, partij C, maar draagt deze niet af aan de Belastingdienst. Partij C brengt wel weer BTW bij de Belastingdienst in aftrek als voorbelasting. Partij C levert weer door aan partij D, met BTW. En zo kan de carrousel weer van voor af aan beginnen. Partij B is in dit geval degene die zich in eerste instantie schuldig maakt aan BTW-carrouselfraude.

Partij B maakt vaak gebruik van een B.V. die maar korte tijd actief is en daarna verdwijnt. Omdat het lastig is voor de Belastingdienst en voor het openbaar ministerie om partij B te vinden, gaan zij op zoek naar de leverancier, dus partij A, of naar de afnemer, partij C. Deze maken zich ook schuldig aan BTW-carrouselfraude wanneer deze ‘wisten’ of ‘hadden behoren te weten’ dat de ondernemer uit lidstaat B geen BTW afdroeg.

De Belastingdienst leidt dit 'weten’ of ‘had behoren te weten’ af uit verschillende signalen. Bijvoorbeeld wanneer producten worden aangeboden onder de gangbare marktprijs of wanneer er sprake is van steeds wisselende leveranciers, kopers en handelaren. Ook het op voorhand al aangeven aan wie producten doorverkocht moeten worden, of het ontbreken van inhoudelijke informatie over een bedrijf ziet de Belastingdienst als een mogelijk signaal.

Zie het onderstaande plaatje voor meer duidelijkheid over de carrousel. Mocht dit u toch nog ingewikkeld voorkomen, dan is dat erg logisch. Neem vooral contact op met een van onze advocaten, zij kunnen u uitleggen hoe het zit.

Bron afbeelding: Belastingdienst.nl

Op welke manier kan BTW-carrouselfraude gehandhaafd worden?

BTW-carrouselfraude kan op verschillende manieren worden gehandhaafd. Ten eerste door middel van het belastingrecht als onderdeel van het bestuursrecht en ten tweede via het strafrecht. Deze keuze hangt veelal af van het bestaan van opzet, en de hoogte van het benadelingsbedrag. Indien de autoriteiten menen dat er bestraft moet worden, dan dienen zijn wel te kiezen tussen strafrechtelijke en bestuursrechtelijke bestraffing.

De bestuurlijke handhaving vindt plaats op grond van artikel 67a tot en met 67f Algemene wet inzake rijksbelastingen. De strafrechtelijke handhaving vindt plaats op basis van artikel 69 van de Algemene wet inzake rijksbelastingen, dat gaat over het opzettelijk onjuist of onvolledig doen van een bij de belastingwet voorziene aangifte. Ook artikel 52 van de Algemene wet inzake rijksbelastingen kan ten laste worden gelegd, namelijk het onjuist voeren van een administratie. De strafrechtelijke handhaving kan tevens plaatsvinden op basis van artikel 225 Wetboek van Strafrecht, namelijk valsheid in geschrift. Voor meer informatie over dit delict kunt u gaan naar de pagina Valsheid in geschrift op onze website. Ook het deelnemen aan een criminele organisatie, artikel 140 Wetboek van Strafrecht, kan ten laste worden gelegd.

Welke sancties kunnen worden opgelegd voor BTW-carrouselfraude?

Welke sancties er opgelegd kunnen worden in verband met BTW-carrouselfraude is afhankelijk van de gekozen route.

Wanneer er bestuursrechtelijk gesanctioneerd wordt, kan er ten eerste een BTW-naheffing plaatsvinden. Daarnaast kunnen BTW-rechten worden geweigerd. Volgens de belastingregels kan de door een ondernemer betaalde BTW worden afgetrokken als voorbelasting. Wanneer een ondernemer zich schuldig heeft gemaakt aan BTW-carrouselfraude kan dit recht op BTW-aftrek worden geweigerd door de Belastingdienst. Tot slot kan er in sommige gevallen ook een fiscaal bestuurlijke boete worden opgelegd. Lees meer over deze boetes op de pagina Boete belastingdienst via onze website.

De Belastingdienst heeft aan een aantal producten tevens een strenger regime verbonden. Denk hierbij aan telecommunicatie- en computerapparatuur, voertuigen en (edel)metalen. Wanneer u handelt in deze BTW-carrouselfraudegevoelige producten, en u maakt zich schuldig aan deze vorm van fraude, kan er een verhoogde aansprakelijkheid gelden. Hierbij kan iedere partij hoofdelijk aansprakelijk gesteld worden voor het niet afdragen van de BTW en is het dus zaak om extra waakzaam te zijn.

Ook is het mogelijk dat het openbaar ministerie besluit over te gaan tot vervolging via het strafrecht. Wanneer u wordt verdacht van BTW-carrouselfraude en uw zaak wordt via het stafrecht gehandhaafd, dan kan er – afhankelijk van het delict dat ten laste wordt gelegd, en het oordeel van de rechter daarover – een gevangenisstraf opgelegd worden.

Wat kunt u zelf doen bij een verdenking van BTW-carrouselfraude?

Vaak is het zo dat verdachten een vervolging of straf het liefst helemaal willen voorkomen. Als dit bij u ook het geval is, dan raden wij u aan zo snel mogelijk contact op te nemen met een advocaat om te bespreken wat de beste strategie is in de zaak.

U heeft als verdachte recht op de bijstand van een advocaat. Dat recht geldt ook tijdens het verhoor. Zorg dan ook dat u nooit zonder voorafgaand met een advocaat te hebben gesproken een verklaring aflegt bij de politie of de FIOD. Alles wat u tijdens een verhoor noemt kan neergelegd worden in een proces-verbaal en later onderdeel uit gaan maken van het (straf)dossier. Dit geldt overigens ook voor hetgeen u buiten het verhoor zegt, er bestaan namelijk geen ‘off the record’ gesprekken met de politie of de FIOD. Tot slot is het ook van belang om eerst met een advocaat te overleggen voordat u besluit om toestemming te verlenen voor het binnentreden van een woning, een doorzoeking en voordat u overgaat tot het overleggen van documenten.

Wat kan Van Bavel Advocaten voor u betekenen bij een verdenking van. BTW-carrouselfraude?

Onze advocaten kunnen ten eerste controleren of aan alle criteria voor BTW-carrouselfraude is voldaan. Daarnaast hebben onze advocaten ruime ervaring op het gebied van het geven van verhoorbijstand, het verlenen van bijstand tijdens een inval en het voeren van overleg met het openbaar ministerie of andere opsporingsdiensten over de wijze van afdoening van de zaak. Ook weten zij alles van het verlenen van bijstand tijdens de terechtzitting in eerste aanleg, hoger beroep en cassatie. Indien u in verband wordt gebracht met mogelijke BTW-carrouselfraude, dan kunnen wij u in iedere fase van het proces bijstaan. Het is in iedere situatie van groot belang om zo snel mogelijk contact op te nemen met een advocaat om uw procespositie te bepalen, u te laten adviseren over uw rechten en plichten en samen de risico’s te bepalen die zich kunnen voordoen bij het verrichten van bepaalde handelingen.

Ook wanneer u bijvoorbeeld een brief van de bank of de Belastingdienst heeft ontvangen is het handig u te laten adviseren en u bewust te zijn van de risico’s die het beantwoorden van bepaalde vragen met zich meebrengt. Mocht er uiteindelijk bestuursrechtelijk gesanctioneerd wordt door middel van een fiscaal bestuurlijke boete, dan hebben wij contacten die wij kunnen inschakelen om u verder te helpen. Het is dan bijvoorbeeld mogelijk om bezwaar te maken en indien nodig beroep in te stellen tegen deze boete. Onze contacten zijn gespecialiseerd in fiscale procedures en kunnen met ons samenwerken.

Wanneer er nog geen zitting gepland is maar u bent wel als verdachte aangemerkt, is het van belang om in een vroeg stadium contact met ons op te nemen. Wij hebben jarenlange ervaring met het voeren van overleg met het openbaar ministerie of andere partijen over de wijze van het afdoen van uw zaak. Het is immers bijna altijd in uw belang om een behandeling ter terechtzitting te voorkomen.

Indien u een dagvaarding ontvangt en uw zaak op zitting gepland wordt is het ook van groot belang dat u contact opneemt met een van onze advocaten. Wij zullen dan het dossier voor u opvragen en dat uitgebreid met u bespreken. Ook zullen we met u doornemen wat er tijdens een zitting allemaal gebeurt en wat er van u verwacht wordt. Het komt vaak voor dat het openbaar ministerie de beschuldiging van BTW-carrouselfraude baseert op niet nader onderbouwde stellingen. Samen met u bepalen we de strategie die het beste gehanteerd kan worden zodat wij het perfecte pleidooi kunnen voorbereiden.

Wordt u verhoord in een strafrechtelijke BTW-carrouselfraude zaak?

Mocht u worden uitgenodigd voor een verhoor, dan is het van het grootste belang dat u daaraan voorafgaand uitgebreid met een van onze advocaten spreekt. Zij zullen uitgebreid met u spreken over de situatie waarover u gehoord wordt om zo samen met u al in een vroeg stadium de te volgen strategie te bepalen. U zult uiteraard ook uitleg krijgen over hoe het er tijdens een verhoor aan toe gaat en wat voor soort vragen aan u gesteld zullen gaan worden. Het kan soms fijn zijn een verhoorsituatie met een van onze advocaten alvast te oefenen door middel van een verhoortraining. Die mogelijkheid bestaat uiteraard ook. De advocaten van Van Bavel Advocaten kunnen ook met u meegaan tijdens het verhoor, daar heeft u recht op.

Op onze pagina ‘Hoe te handelen bij een verhoor in een strafzaak’ leest u meer over uw rechten en plichten en krijgt u al een aantal belangrijke tips voor het beantwoorden van de door de FIOD of politie aan u te stellen vragen. Stel nu dat de FIOD of politie onverwacht bij u of uw bedrijf voor de deur staat, dan is het van groot belang dat u direct contact opneemt met een van onze advocaten. Zij zullen zo snel mogelijk naar u toekomen om ervoor te zorgen dat een doorzoeking op de juiste manier verloopt. Tips over deze situatie kunt u alvast lezen op onze pagina over de doorzoeking.